315和解平台

315和解平台

新浪财经讯 长生生物疫苗造假事件持续发酵,同时也暴露出医药行业“轻研发重销售”的畸形现状。数据显示,长生生物2017年销售费用高达5.82亿元,而研发费用仅有1.22亿元,销售费用占营业收入高达37.5%。290家医药上市公司平均销售费用率21.32%,平均销售费用高达6.11亿元。医疗行业销售费用居高不下,而研发方面的投入便显得捉襟见肘了。

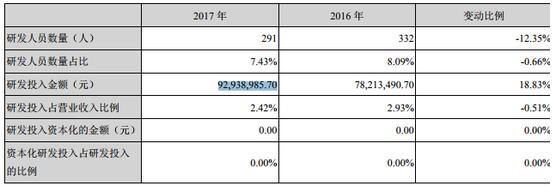

而作为中华老字号的九芝堂,在行业大趋势下也并不例外。九芝堂2017年销售费用16.19亿元,销售费用率42.19%。研发投入不足0.93亿元,占总营业收入的2.42%,销售费用是研发费用的17倍有余。相较之下2016年,本就凤毛麟角的研发投入不增返降。研发人员也从2016年的332人,减少到291人,同比减少12%。

此外,九芝堂销售费用率在2017年中处在行业较高水平,2017年相较2016年的6.77亿元,销售费用同比激增超139%。

近一亿元研究费,拿得出手的新产品就是管牙膏?

从九芝堂2017年的年报中我们发现,本就“凤毛麟角”的研发投入给企业带来的回报也是极为有限的。

年报显示,九芝堂研发费用主要在新药研发及原有品种的二次开发和技术升级。其中,虽然全年共申请27项国家专利、疏血通注射液进行系统试验,但研发部门一年中真正拿得出手的产品只是名为裸花紫珠的牙膏,其他的公司衍生增值产品年报中并未明确说明。

而这款标价19.8元的牙膏在某宝上官方旗舰店中的销量并不尽人意。

这些年的补肾药也不好卖了?

从产品数据中看出,九芝堂能摆上台面的产品屈指可数,主要依赖的两个传统品种驴胶补血颗粒和六味地黄丸几无增长。

现如今,这两个传统产品也面临着激烈的市场竞争。据悉,全国六味地黄丸市场有70余个品牌、3000多个批号;九芝堂的驴胶补血颗粒则定位低端,产品局限在湖南地区,竞争优势并不明显。东方证券出具的研报也曾指出,六味地黄丸的生产厂家众多,九芝堂生产的六味地黄丸仅占不足3%。

销售费用为何居高不下

九芝堂2017年营业收入38.37亿元,同比增长43.49%。销售费用16.19亿元,销售费用率42.19%。这意味着九芝堂每1元的收入中,就有4毛要砸向销售。从这一数据上分析可知,销售费用上大笔的投入确实给公司营业收入带来可观的积极影响。

观察九芝堂年报中销售费用明细发现,销售费用中市场维护及促销、广告费用大幅增加,市场维护及促销费用增加进5亿元,同比增长近三倍。广告费用近2.9亿元,也同比增长近三倍。不能否认,在产品市场产品市场的开拓花重金,对公司业绩的提升起到了关键作用。

另外,公司年报中提及,对于销售费用的激增给出的解释为销售的模式改变。而公司在2017年年度董事会中也有所提及,公司为适应“两票制”、“营改增”的推行,公司营销模式转型。

逾10亿购创新药企业加码研发,而后不了了之

6月25日,九芝堂公告宣布,拟斥资10.11亿元收购北京科信美德生物医药科技有限公司(以下简称“科信美德”)的部分股权。

作为一家创新药企,科信美德并无华丽的财务数据,在2017年净利润亏损超6400万元之后,2018年一季度营收为零,并继续亏损超1400万元。

但科信美德正在研发全球第一个针对胰高血糖素受体的抗体药物REMD-477项目,其是目前世界首例研发的针对G蛋白偶联受体的临床分子,同时也是第一个获得美国食药监批准进行糖尿病临床试验的胰高血糖素受体的抗体药物。

最后,在股权转让是否系关联交易的质疑声中,九芝堂终止受让科信美德股权。不管出于何种原因,最终在加码创新药品研发的道路上九芝堂并没有再下一城,或许是因为加码销售费用的效果太过立竿见影了吧。