315和解平台

315和解平台

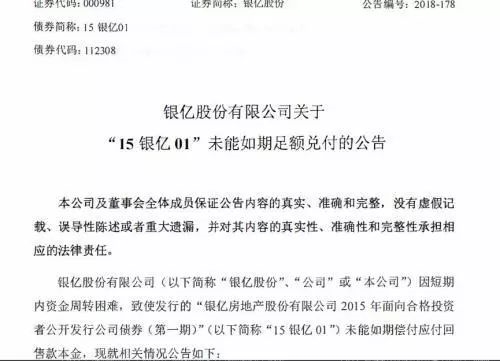

继华业资本和中弘股份后,又一家房地产相关上市公司出现债券违约。

12月24日午间,银亿股份公告,因短期内资金周转困难, 其发行的公司债“15银亿01”未能如期偿付应付回售款本金2.99亿元。

受此影响,公司及其相关债权信用等级再次遭到下调。

危机早有端倪

资料显示,银亿股份主营业务为房地产开发、汽车零部件的生产等。公司曾连续多年上榜中国房地产百强企业。

公司实控人熊续强被称为宁波首富。除了银亿股份,还是ST河化的实际控制人。银亿股份自2016年起通过多项并购进入汽车零部件领域,构建“房地产+高端制造业”双主业发展格局。

“15银亿01”由银亿股份于2015年12月24日发行,发行量为3亿元,债券期限为5年,第三年附有回售权。债券票面为7.28%,第四年起发行人选择上调票面150BP至8.78%,“挽留”投资人的意图十分明显。

不过,根据中证登深圳分公司提供的债券回售申报数据,“15银亿01”的申报数量达到近300万张,回售金额约为3.22亿元(包含利息),剩余托管量只有2670张。也就是说,有99.91%的债券持有人选择了按照100元的面值回售本期债券。

实际上,市场对“15银亿01”违约早有预期。

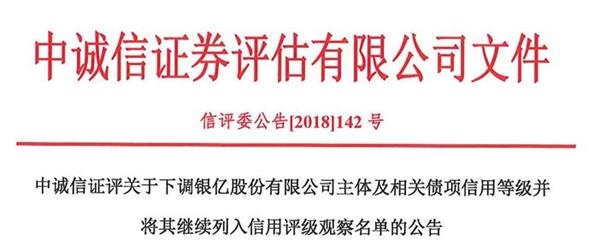

今年11月26日截至本次违约公告之前,“15银亿01”的评级机构中诚信已经先后两次下调公司主体和债项评级,并列入可能降级的观察名单。

在12月上旬调整评级时,中诚信证评给出的主要理由有三点:

一是公司子公司今年11月未能按时归还一笔1.8亿元的贷款本息且公司未能履行担保责任;

二是控股股东所持公司股份存在被动减持风险。截至2018年12月6日,控股股东及其一致行动人拟被违约处置的股份占公司总股份的10.17%,在未来约定期限内可能存在被处置的风险。

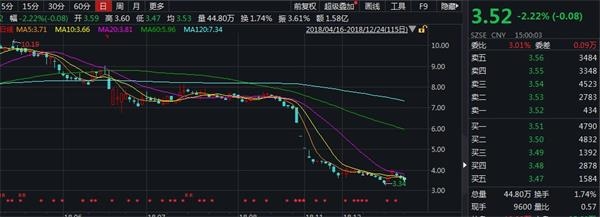

银亿股份股价持续大幅下跌

三是盈利和偿债能力大幅减弱。2018 年前三季度,公司实现营业收入63.62亿元,同比减少25.03%,归属于股东的扣除非经常性损益的净利润为1.57亿元,同比减少 67.99%。截至2018年9月末,公司货币资金为12.27亿元,同比减少70.35%,债务偿付保障能力较弱。

银亿股份12月24日公告表示,公司及实际控制人拟通过加快应收账款回款、处置部分子公司股权及资产等方式继续为公司债兑付筹集资金,争取短期内尽快确定资金到位时间。一旦确定相关信息将及时公告。此外,公司未偿债期间,将不向股东分配利润、暂缓重大对外投资、收购兼并等资本性支出项目、调减或停发董事和高管公司及奖金、主要负责人不得调离。

公司目前已经开始通过处置资产和引入外部股东来化解危机。

今年9月,银亿股份签订协议,拟作价2.07亿元投资转让控股子公司上海银月置业有限公司51%股权。 另外,公司控股股东及一致行动人银亿控股及熊基凯12月7日与宁波开发投资集团有限公司(下称宁波开投)签署《转让协议》,前者将向宁波开投合计转让银亿股份5.13%的股权。

房企债券违约仍是个案

今年以来,房地产调控不断加码,叠加房企偿债高峰到来,市场对于房地产行业债务问题高度关注。不过从目前数据来看,行业债券违约主要集中于非主流房企,仍为个案。

据数据,目前我国房地产行业债券存续规模为2311只,余额约为2.30万亿元,约在全部信用债中占比6%。

截至2018年12月24日出现兑付违约的债券总共116只,总额1149.01亿元,与2016年的历史高点相比都是2倍以上的增长。其中,来自房地产行业的违约债券共4只,包括中弘股份的16弘债02、03和17华业资本CP001,以及最新违约的15银亿01。这4只债券都是今年四季度发生的违约。

由此看来,在全部违约债券中,房地产行业债券只是很少的一部分。

而且,今年房地产行业债券融资出现一定的转暖迹象。

据数据,截至12月24日,今年房地产企业共发行债券746只,总额6269亿元,2017年同期则为3577亿元。

但值得注意的是,2015年前后房地产企业发行的大量债券正陆续进入兑付或回售期。中金公司固收研究团队指出,全部存量房地产债中,41%将于2019年到期或面临回售,其中AA及以下房地产债比例是62%。

转型不易

房企转型是近年来的热门话题。

但从华业资本转型供应链金融遭遇百亿资金骗局、万达等房企多元化之后又重新聚焦主业来看,房企跨界更多是面临风险而非业绩持续增长。目前还鲜少真正转型成功的房企。

有房地产行业人士甚至戏言,真正转型的房企都死了。

合硕机构首席分析师郭毅表示,房企的转型应围绕主业聚焦,围绕客户需求进行发散。

“对于房地产来说,其实更多的还是围绕着购房置业需求,去向上下游的产业链去延伸。比如说客户购房后,你可以进行一些装修家电家具需求方面的服务。” 郭毅进一步说明,“不建议房企的盲目转型扩张,进入到一个自己并不熟悉的领域。尤其是现在实体经济发展面临着很大不确定性,房企贸然进入某个全新领域,经营风险显然要远大于行业老兵。”

中原地产首席分析师张大伟则认为,目前看房地产行业本身虽然面临资金情况恶化、土地成本上升以及去化速度下降等困难,但是行业整体融资难度依然不大,整体盈利能力仍强于其他行业。