315和解平台

315和解平台

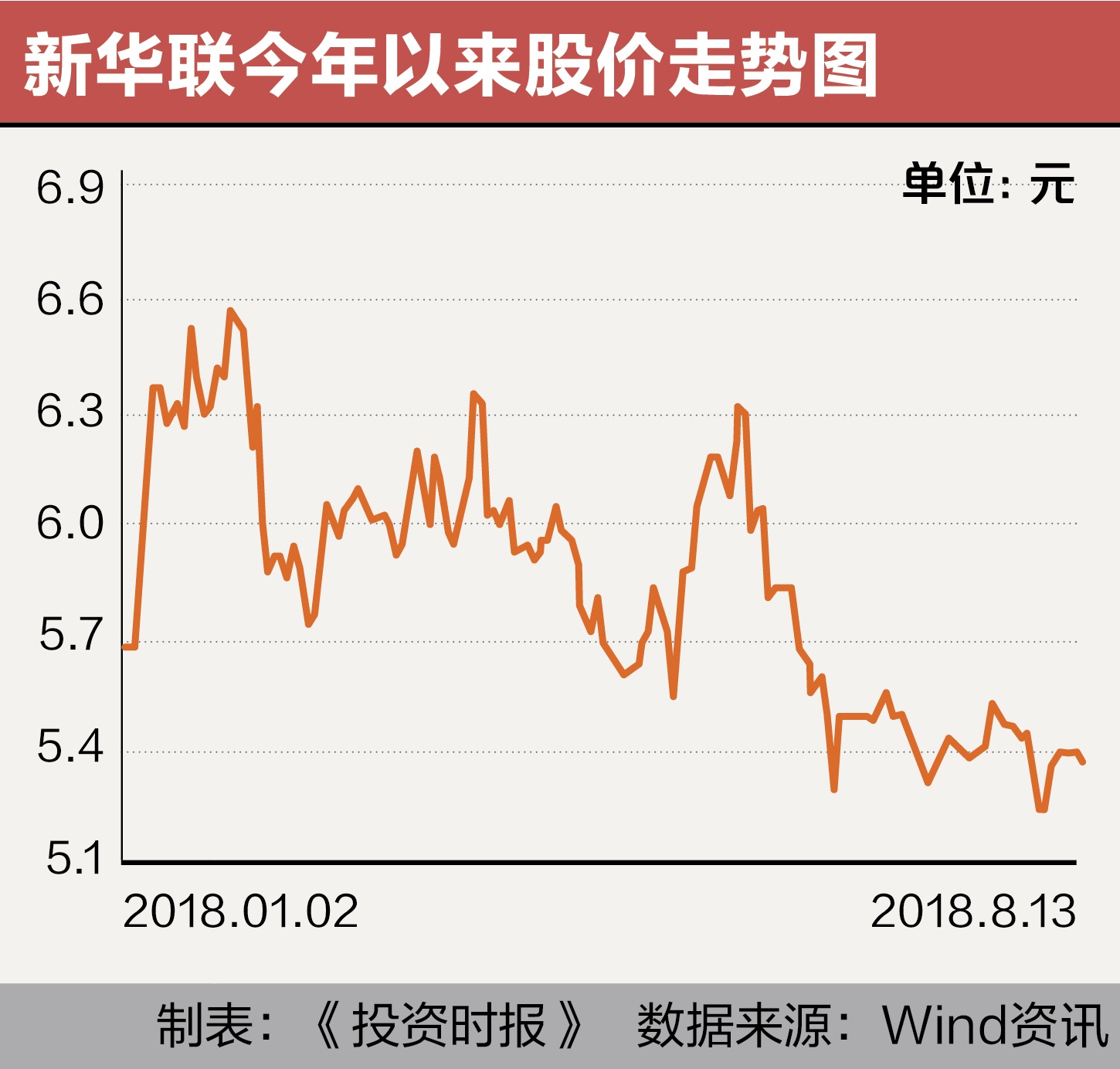

一边是谋求上市公司版图扩张,一边却因监管重压缩减金融版图。今年以来频繁现身资本市场的“新华联系”,或正面临短期资金压力

以低调著称的“新华联系”最近动作频繁,旗下上市公司版图也随之进一步扩张。

“人弃我予”。除了此前在涉猎互金领域的包公有财和小赢科技完成布局外,尽管P2P公司大面积暴雷,但新华联文化旅游发展股份有限公司(下称新华联,000620.SZ)的子公司新丝路文旅有限公司(下称新丝路文旅,0472.HK),仍逆势发行12亿元等值股份为交易对价,收购了P2P平台——你我金融。

同时,“新华联系”在成功收购庄胜百货(00758.HK)并将后者更名为“新华联资本”后,其整体上市的可能性亦正在放大。

然而,《投资时报》记者注意到,“新华联系”的金融版图却面临缩水的境地。

迫于监管政策施压,7月2日,北交所官网公布的项目公告显示,作为宁夏银行第二大股东、大兴安岭农商行第一大股东的“新华联系”,同时挂牌转让所持有的上述两家银行全部股份,挂牌底价共计18.04亿元。截至2018年8月14日,上述两宗交易尚无人问津。

一边是资本大量输出,一边“忍痛割爱”也未见资金回笼。更麻烦的是,新华联45亿元巨额定增计划历时三年目前仍然在推进中;而有份参与的巨人网络(002558.SZ)305亿元重大重组则刚刚被监管部门按下暂停键。

连续受挫,引出了一个并不美妙的数字。截至2018年7月9日,新华联及控股子公司对外担保总余额为170.5亿元,占其最近一期经审计净资产的比例已达265.02%。

或许迫于短期资金压力,“新华联系”旗下子公司之间频繁的拆借行为终于触碰到了监管红线。

8月10日,深交所网站公布了关于对新华联的监管函(公司部监管函2018第76号),原因是后者违规向关联方提供资金拆借、投资性房地产公允价值变动损益未及时履行披露义务。

监管函显示,新华联全资子公司新华联儿童乐园有限公司(下称“儿童乐园”)与其控股子公司西宁新华联置业有限公司(下称“西宁置业”)、北京新华联置地有限公司(下称“北京置地”),在2017年及2018年1—2月对儿童乐园及其控股子公司存在拆出资金余额为669.17万元的资金拆借行为。

另外,新华联旗下投资性房地产项目银川新华联购物中心在2017年3月31日公允价值与原账面价值的差额为1.41亿元,占前者2016年经审计净利润的比例已超过规定的10%,但新华联并未及时履行披露义务。

深交所指出,新华联的上述行为违反了《主板上市公司规范运作指引(2015年修订)》第7.4.5条和《行业信息披露指引第3号——上市公司从事房地产业务(2015年发布))第十二条的规定。

针对上述违规,新华联董秘办工作人员在接受《投资时报》记者采访时表示,“新华联集团给予新华联及其子公司的资金支持远高于规则规定的比例,同时儿童乐园审计报告公布时已多次向深交所做出过解释。”

不过《投资时报》记者注意到,新华联公开的儿童乐园审计报告,个别会计科目披露并不充分。此外,2017年西宁置业对儿童乐园发生的资金拆出金额为2878.63万元,远高于彼时持股比例为60%的新华联集团对其发生的1000万元拆出金额。

对此事件,深交所方面“要求新华联及全体董事、监事、高级管理人员吸取教训,严格遵守《证券法》《公司法》等法规及《股票上市规则》《主板上市公司规范运作指引》等的规定,严格规范与关联方之间的资金往来,及时、真实、准确、完整地履行信息披露义务,杜绝此类事件发生。”