315和解平台

315和解平台

清账上岸路上“陷阱重重”。

一些学生没有想到,自己刚决心摆脱校园贷的围城、准备清账上岸,就要路过下一个陷阱。

经历过一轮野蛮生长和严监管后,校园贷的魔力正在被降解,而走向清账、上岸路上的学生群体似乎形成了新的需求与市场,相应的校园贷清账上岸服务也随之活跃。大额分期、通讯录防爆、借条借款、招代理学徒……为了招揽生意,各种贷款经验、上岸故事成了提供上岸服务群体的引流招数,而鱼龙混杂背后,也暗藏着众多陷阱。

专家表示,这种“上岸服务”基本上就是“以贷养贷”,不靠谱。切勿为了急于还清借款,而从一个坑掉到另一个坑。拆东墙补西墙永远解决不了问题。

5月17日,上海市互联网金融行业协会发布《网络借贷信息中介机构合规经营倡议书》,要求杜绝“套路贷”、“校园贷”、“现金贷”,坚持合理收费与规范催收。5月27日,北京市互联网金融行业协会发布公告,即日起,新增“套路贷”、“校园贷”、“高利贷”投诉服务。

“清账”路上遭遇“诱贷”

“怪我太贪婪”,聊到网赌背贷的经历,于爽开始埋怨自己。此时已是凌晨1点钟,天一亮,于爽还要继续筹钱还账。

他还记得,大一的时候,自己最先是在一家支付平台上接触到了消费分期和信用贷款。那时他还在经营一家淘宝店,每天能赚几十块钱。

后来,由于缺资金,他便在小米金融上申请了第一笔网络贷款,计划用分期的方式慢慢还。转折在不经意间发生,他接触到了网赌。在于爽眼中,这是恶梦的开始。

起初,于爽赢了很多,把所有的钱全还上了,但后来又慢慢地一步步陷入输钱的境地。紧接着,他在网上遇到了说能做本地贷款的人。

于爽发觉,自己完全陷了进去,而他还是一位在读大学生。“负债15万左右,家里已经还不起了,我已经走投无路了。”

于爽数了数,现在还有8家平台没有还完,已经无法正常申请到贷款了。15万元的负债,似乎是眼前填塞河道的一块巨石,让坐在船上的于爽既感到恐惧,又迫不及待想清账“上岸”。

半个多月前,他在社交媒体上接触到声称能提供学生贷款上岸服务的柳杰。

“清账”、“上岸”是贷款社区交流时的高频词汇,一般“学生清账”是指学生把贷款还完、远离贷款。

“如果你说要上岸,我肯定首推清账上岸”,柳杰通过社交媒体传授自己的经验。但于爽想知道,怎么清账?在柳杰这里,他没有找到满意的答案。

柳杰发布的一条图文写道,“有需要的话大额分期、应急借条、信用卡以及各种提现都可以给你办。”

“不靠谱”,于爽认为,柳杰所谓的上岸,只有先以贷养贷。

同样找到柳杰的,还有大学期间接触网贷、已工作一年的徐佳雯。

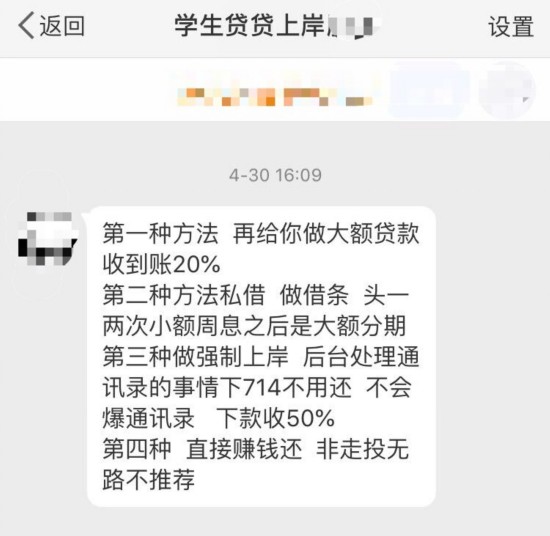

柳杰向徐佳雯提供了四种上岸方法,前两种都指向再借的“以贷养贷”旋涡。其一是再给徐佳雯做大额贷款,收到账(金额)20%的服务费;第二种方法是私借,做借条,头两次小额周息,之后是大额分期。

徐佳雯咨询了借条私借的情况,“应该是有私人放款吧,得有社保公积金。你要是没有,得交钱当学徒才可以借你,这个我觉得是个陷阱。”

“别信”,同样询问过柳杰如何上岸的赵鑫表示,这就跟“714”一样。通俗意义上,“714高炮”指期限为7天或14天的高利息网络贷款,包含高额的“砍头息”及“逾期费用”,此前因央视曝光而备受关注。

新京报记者试图向柳杰了解更多的细节,但未得到回复。

陷阱重重:骗钱、威胁、P裸照

除了诱贷的中介,学生群体试图清账的道路上,还有陷阱、骗局在不同的角落等候着。

和徐佳雯一样,目前在读大二的韩雪,也试图通过网络找到可靠的上岸途径。不过,有两次经历让她深觉自己受到了欺骗。

“说是私人贷,专门带大学生上岸的,把你所有资料都拿到手了,然后告诉你要有保证金才能下款。然后各种忽悠,要是你不给保证金,他们不知道哪里来的裸照,P上我的身份证,说如果不给钱就把这些发给我身边的人。”

韩雪说,自己第一次给他们转了400元,但对方还一直威胁,说要打电话给家人、学校。不堪其扰的韩雪无奈将对方拉黑。

韩雪还接触到另一个号称做大学生清账的王猛。

王猛说,在网贷APP上充值300元就可以有额度,并催促韩雪加快速度。“被骗过一次,我就没理了。然后他就发各种威胁,但这次我没转钱。”在对话截图中,王猛见韩雪没有上套,便骂脏话并威胁韩雪会告知她家里,“你等着,我给你父母打电话,帮你坦白。”

“我现在都不理,不看”,韩雪的话语中有些无奈。

徐佳雯也遇到了一些套路。“有的知道你急用钱,你给了他资料,他后边会有个套路就是,说下午帮你弄,这边还有几个排着队,可以交两百元帮你插队办理。你交了钱后,又有别的借口继续套路你。”徐佳雯说,自己交了一次之后就不再打钱,后来没有掉入陷阱。

韩雪总结了一个分辨是否有欺骗的小经验,“只要钱(贷款)没到你手,问你要钱的都是骗子。”

于爽认为,声称提供学生贷款上岸服务的人背后也是一个链条。“他们在网络上发布信息,然后有人加他们时,他们简单询问一下情况,再推给另外一个人,然后再推,你才真正接触到放款的人。没有靠谱的。”

通讯录防爆生意:不保证100%防爆

徐佳雯被告知的第三种上岸途径叫“强制上岸”。按照柳杰的介绍,做强制上岸,后台处理通讯录的事情,下714(平台)不用还,不会爆通讯录,下款收50%的服务费。

“既然通讯录被爆,个人信用从此也就无意义了”,贷款社区里经常出现类似的表达,而这句话也成了经营通讯录防爆这门生意的人手中的一块“广告牌”。

在新浪微博等社交平台上,活跃着一些提供通讯录防爆服务的账号。按照多位提供该项服务的人介绍,从714平台借钱不会上征信,这些平台本身也会因高利率等各种问题,简单采用向用户通讯录联系人曝光、间接催收的方式。一些人从714平台借钱还分期平台的账单,心理上认同躲过了通讯录被爆,就上岸了。

出于好奇,徐佳雯曾联系过号称专门做通讯录防爆的Vivian,得知可以在逾期前两天做防爆,一个平台防爆的价格为300元,多个平台有优惠。Vivian推荐的通讯录防爆需要通过名为“易闪闪”的软件操作。

“每个人都有自己的原因,网贷负债无法挽回的原因,保护亲友的原因,勇敢迈出那一步,就能更早上岸”,在社交平台上,Vivian发了一些博文,除了晒老客户使用易闪闪后的反馈,也介绍自己陷入网贷的煎熬,以及如何接触到通讯录防爆和强制上岸的效果,这样往往会吸引一些真实的借款者。“总结下来,714最凶也就是第一个月,不会超过两个月,分期的会久一些。”Vivian说。

然而,所谓防爆的真实效果,除了推广易闪闪的账号外,鲜有网友在网上公开反馈。Vivian向记者表示,防爆做不到100%,但提前做能保证95%-98%,因为网贷时填写的紧急联系人防不了,而防爆由电脑操作,最迟要提前2-3天。

至于费用,Vivian说,300元防一个平台,4个平台打包1000元,费用需要在操作前交。

“交前期的费用,十有八九是骗子。网络诈骗应该不会发生在我身上了”,徐佳雯无法辨别防爆系统的真假,于是没有行动。

另一位易闪闪服务人员小希介绍的价格和Vivian一样,如“大单”防70个平台的优惠价为9800元。小希说,“你确定后,我才能把你转交技术部,因为现在市面上有很多骗子打着我们的旗号骗人。具体操作由技术员后台操作,你需要提供平台名,通讯录通话记录等一些资料,(费用)由技术部那边收取”。

通讯录防爆“神器”真实性存疑

小希提供了一份名为“防爆必看”的文档,上面介绍了防爆功能背后的原理:其称易闪闪是新推出的通讯录拦截软件,主要针对用户的通讯录和通话详单进行拦截防护。“易闪闪可以利用IP识别,在1-3秒内识别所有IP相同的诈骗电话、新注册电话、网络电话、虚拟小号、座机、短信、彩信等,并迅速将这些电话进行诈骗标记300次以上,达到运营商自动屏蔽的标准从而实现通讯录防爆,最终帮助大家拦截通讯录的其实是运营商。”

文档解释称,运营商都有智能防骚扰功能,一般被标记过多的号码会被运营商识别为高危电话,运营商会自动屏蔽这些高危电话。

不过,文档中也提示,防爆效果无法达到百分百,漏拦截的情况也比较普遍。比如在还款日前一天防护,防爆率可达88%-90%,还款日的当天防护,防爆率可达78%-90%,这两种都不建议。而逾期后防护,防爆率可达70%-78%,这样的逾期单不操作。同时,紧急联系人、106短信、闪信、400电话、95电话及短信无法拦截。

小希在社交平台展示的易闪闪软件页面显示,防护操作时需要输入的信息包括姓名、身份证号码、手机号、运营商密码、手机IP、手机序列号和防护平台名称。

“我问了运营商朋友,告知没有这种后台功能,除非客户去投诉并且后台也会去检查举证”,长期从事征信服务的张帅认为,上述防爆操作中一部分有搜集信息的可能性,另外一部分宣传通过运营商隐藏规则的,不太可能实现。

一位电信运营商的技术人员表示,这个模式有诈骗性质,其猜测原理是通过人工方式大规模标记催收电话,还是要借助运营商,本身没有科技含量,但其间收集了用户的信息。“为什么时间不同成功率不同呢?就是需要时间来大量标记,这和标记诈骗电话一个性质。”

张帅说,现在市面上大部分安卓手机都装有如360、搜狗提供的手机号码防护软件,手机里来个电话,有些会被标记为推销、诈骗等等。“比如说,他找了300个人,然后在两分钟或者三分钟内把号码上报给360平台、搜狗平台,在很多平台标记成诈骗电话。然后,这号码再次打给谁,都有可能会标记成诈骗电话,被自动拦截掉。这个是我猜测的一种可能的方式。”他表示,“三要素和运营商密码是用来获取用户通话记录的,我想象不到什么情况下会需要这个东西。这个钱有点儿收智商税的感觉。”

据小希介绍,自己所在的公司是小猪金融工作室,易闪闪只是软件的名字,工作室还有其他项目。小希展示的名片显示,小猪金融工作室的地址位于湖南省长沙市芙蓉区。不过,国家企业信用信息平台及网络搜索的结果中,均未出现这家工作室和背后的公司。

号称招代理还网贷,先交6980元“学费”

除了通讯录防爆,徐佳雯从柳杰那里了解到的第四种途径是直接赚钱还。而在不同提供上岸服务的人口中,赚钱的途径各有差异。

“收学徒,想上岸的也来,月入过万,用收入还网贷成功上岸”,程翔在新浪微博上发了这条博文,并选择了“大学生贷款那些事”、“专业贷款”等超话。在“大学生贷款那些事”这个超级话题下面,含有“收徒”、“上岸”、“学生清账”、“防爆通讯录”等字眼的博文充斥屏幕。

所谓的学徒又被程翔称作代理,先要交一笔费用学习“技术”,然后再帮别人操作贷款并收取报酬。据程翔介绍,收学徒的一次性费用是6980元,会教怎么和客户沟通,以及贷款的口子(泛指发放贷款的平台),后期也会免费更新口子,学成之后赚的钱都是自己的。

当被问及这些口子是否包括网络分期平台、714高炮平台时,程翔说,“什么口子都有。我们给别人贷款都是内部渠道,申请通过率高。能够出师为别人贷款的代理,可以选择线上远程或者线下操作,一般可以收20%的费用,比如有10000元的贷款金额,就能赚2000元。”

“我们做高炮是收一半的(费用),就是说帮客户做高炮是对半分,或者40点位”,程翔说,高炮可以不还,反正不上征信。

为了展示可信度,程翔拿出了两份对话截图,上面显示着“信贷经理”和“客户”的对话记录,以及自己线上指导的“学员交流群”。除了代理,程翔还表示,招贷款中介和加盟商。“加盟就是提供场地,你提供人才过来做办公室,成本比较高;中介没技术,一个月有十单,才有钱,而且必须成功的客户。”程翔说,中介做够了十单提成两个点,还不如自己会做。

韩雪接触过所谓当学徒赚钱的情况,“他说给他1200,收我为徒,然后帮我清账。我没信,所以没有弄。就是中介,叫你找需要贷款的人给他。”

最终的抉择:坦白、协商、自己赚钱

问完柳杰的第二天,徐佳雯就向家人坦白了。

坦白之前,徐佳雯从多种途径咨询了如何清账、上岸,最终得出一个结论,“没什么可信的”。

和于爽一样,她也是在上学期间先接触到了消费分期。2017年底,在校外实习的徐佳雯为了购买相机,在分期乐平台欠了第一笔钱。“不得不说,分期乐很神奇。我那时还是学生,身上什么钱都没有,它给我批了一万二的额度。”不过徐佳雯认为,分期乐这一类平台相对较好的一点在于,要是提前还款,利息没有那么高,其他的一次3000元、6000元借款的短期分期软件就会有点坑。

除了分期乐,徐佳雯还在你我贷等六七个平台上借过钱。据她回忆,前期有两三个是大平台,后期也有小平台,都是为了“拆东墙补西墙”,最终累计3万多欠款。“要靠我自己,真的是死翘翘了”。

4月30日,是徐佳雯内心很纠结的一天,这天她收到了柳杰的回应,也下决心坦白。“挣扎了一晚上”,徐佳雯记得,五一当天跟家人说自己无力偿还欠款的经历时,妈妈的情绪很激动。“我爸说,我之前不懂事,以后别再碰这种(贷款)了”。

徐佳雯最终还是倚靠父母的支援上了岸。家里帮忙一次性还清了贷款,徐佳雯打算每个月交给父母一部分钱。

向家里坦白,是徐佳雯左右尝试后最终选择的上岸途径。

和徐佳雯相比,于爽的上岸之路更显艰难与复杂。

今年2月份,于爽决定要清账上岸,也向家里坦白了,得到家里的帮助还了几万块钱贷款。“家里很生气,说要和我断绝关系,但还是帮我了。”

不过面对十几万元的待还余额和催债,于爽说,“关键是上不去了。”

韩雪不打算向父母说明自己现在的情况,而是用自己的生活费和兼职赚钱填补窟窿。“都是正常网贷平台,(欠)一万八左右。”为了筹够还账的钱,她一下课就去兼职,一个月可以挣得3000元的收入,还有2000元的生活费。

实际上,韩雪在一家平台的欠款已经逾期,不过她和平台做了协商,对方不会爆通讯录,自己慢慢还本金、利息,以及逾期费。

关于学生校园贷清账上岸这件事,韩雪觉得,只有不再去借,和家人坦白,还完注销账号,自己努力赚钱。

(注:文中采访对象均为化名。)

专家:“切勿为了急于还贷,从一个坑掉到另一个坑”

偿贷压力下左右突围的学生如何正确上岸?新京报记者采访了中国银行法学研究会理事肖飒。

“校园贷给学生带来的负面影响仍历历在目,轻则欠下高额债务,备受煎熬,重则人身安全受到威胁,甚至丢掉性命。欠钱就得还钱,为了还钱,也就是所谓的‘上岸’,学生们焦头烂额。于是,这种急于‘上岸’的心理就造就了一些提供上岸服务的业务,应了那句‘哪里有市场,哪里就有买卖’。”肖飒认为,就目前看到的资料,“上岸服务”的质量和可信度存疑,无法保证可靠性。“必须要提醒大家,切勿为了急于还清借款,而从一个坑掉到另一个坑,最终只会害了自己。”

在肖飒看来,这种“上岸服务”基本上就是“以贷养贷”,不靠谱,甚至只是骗子骗钱的一个幌子。在“以贷养贷”的相关新闻中,一些年轻人选择一个平台借,用另一个平台还,如此交替,维持表面风光的日常。而一旦其中一个平台关闭,可能会慌不择路走上不归路;而如果是在非正规的平台借款,借款会如雪球一般越滚越大,最终身负巨额债务,凭一己之力根本无法偿还。加上很多人刚开始怕家里人知道,都是硬撑,直到撑不住了才对家里人坦白,或者等家人知道后,很可能已经酿成悲剧。

“于是乎,‘上岸服务’的市场来了。可是细想一下,哪有那么多好心人平白无故的借钱给你去还钱呢?他们的目的是赚钱,如果一不小心,可能就撞了墙。拆东墙补西墙永远解决不了问题,如果遇到在平台借钱还不上的情况,最好的办法就是及时止损,停止再借款,自己努力工作赚钱,尽量先还会被上征信的债务。千万不要想着歪门邪道去补大窟窿,最后越补越大,得不偿失。”肖飒说。

她建议,为了避免欠债的局面,学生要树立正确的消费观,要根据自己的经济能力去消费。“为了购买昂贵的化妆品、包包、高档的电子产品或者其他的东西,来满足自己的虚荣心,最终把自己埋进一个大坑,等到后悔的时候早已来不及。如果类似的事情已经发生了,那么只有冷静应对,借用法律武器来保护自己。利率超过36%的借款是不受法律保护的,不用偿还。倘若在被催收过程中遇到了暴力、软暴力等情况,可以选择报警处理。总之,倡导理性消费,量力而行,警惕‘上岸’陷阱。”