315和解平台

315和解平台

春节后,随着节日期间“特供理财产品”不再,银行理财产品依然难以打破此前停涨不前的趋势。融360大数据研究院数据监测显示,理财产品平均年化收益率为4.35%,较上一周下降0.02个百分点,连续两周下跌。

长假前最后一周推出的春节特有理财产品,让银行理财产品平均收益率略现上涨。不过,小幅增长的局面并未持续多久。

春节后,“特供理财产品”不再,银行理财产品仍未打破此前停涨不前的趋势。融360大数据研究院数据监测显示,理财产品平均年化收益率为4.35%,较上一周下降0.02个百分点,连续两周下跌。

2018年,以余额宝等为代表的“宝宝类”货币基金收益率下降明显。2018年1月的“互联网宝宝”收益率为2018年度收益率的最高值,除3月和12月份略有反弹外,其他月份均持续下跌,目前已经跌破3%。其中2018年11月份达到最低值2.76%,较1月份最高值4.33%下降157BP。春节之后,互联网宝宝产品收益率仍出现持续走低的趋势。

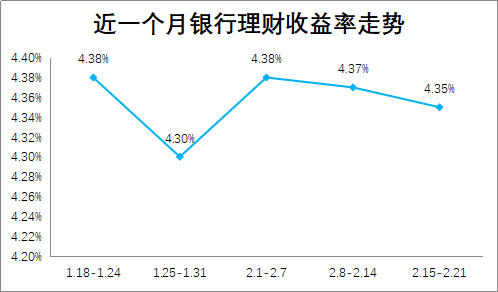

节后银行理财平均收益率持续走低

融 360大数据研究院数据监测显示,2019年1月份银行理财产品平均预期收益率为 4.38%,环比下降2BP,同比下降48BP。

值得注意的是,2018年2月以来,银行理财产品平均预期收益率持续走低,仅有2018年12月与上一个月持平,其余月份较上一个月均表现出下降趋势。

《每日经济新闻》记者注意到,春节前的最后一周,不少银行推出了春节特有的理财产品。2019年1月25日至2019年1月31日发行的春节理财产品共28只,平均预期收益率为4.42%。这一周银行理财平均收益率为4.30%。假期特别推出的理财产品收益率较普通产品相对略高。

不过,虽然“特供理财产品”让平均收益率略涨,但小幅增长局面并未持续多久。春节后,银行理财产品恢复正常轨道,相比节前平均收益率有所下跌。

融360监测的数据显示,2月15日~2月21日这一周银行理财产品发行量为2547款,较上一周增加了395款,创近11个月的最高水平。不过理财产品平均年化收益率为4.35%,较上一周下降0.02个百分点,连续两周下跌;平均期限为177天,较上周增长了4天。

数据来源:融360

融360分析师杨慧敏告诉《每日经济新闻》记者,银行理财的收益率除了受市场流动性宽松影响外,还受到本身资产的收益变动影响。由于非标资产受限,且理财新规对期限错配的限制,导致银行理财很难通过非标做高收益。所以预计2019年银行理财的收益率仍有继续下行的可能性,未来很长一段时间内将在低位震荡。

融360理财分析师刘银平也认为,2月份处于资金宽松时期,一方面过了春节的节点,另一方面也没有季末考核因素,接下来流动性会继续保持宽松,银行理财收益率大概率会持续小幅下跌。

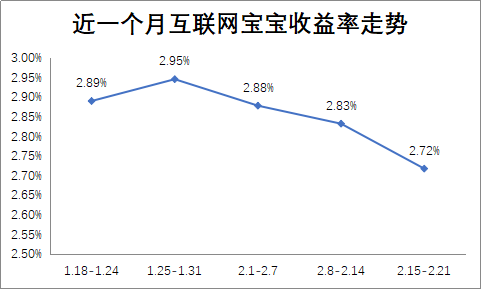

宝宝产品收益率下降至2.72%

2018年,以余额宝等为代表的“宝宝类”货币基金收益率下降明显,其中2018年11月份达到最低值2.76%,较1月份最高值4.33%下降157BP。

而春节之后,互联网宝宝产品收益率仍然延续了走低的趋势。

融360监测的数据显示,2月15日~2月21日,78只互联网宝宝产品的平均七日年化收益率为2.72%,较前一周下降了0.11个百分点,连续3周下跌。从互联网宝宝近一个月收益走势来看,春节之后直线下降,进入2月份以来收益率就跌了0.23个百分点。

数据来源:融360

杨慧敏告诉记者,主要原因是货币市场流动性宽松,固收类理财收益率都有所下降。具体来看,互联网宝宝收益率的变动比银行理财收益变动更大,因为货币基金的资产配置对货币市场利率反应更敏感。春节后银行理财的收益率表现还比较稳定,在低位上下波动。

杨慧敏认为,未来货币基金转型有两个突破口。

一是从零售型货基向机构型货基转型。美国在利率市场化过程中,催生了一系列存款创新产品,冲击了货币基金的优势地位。此后美国货币基金开始进攻机构型货币基金,并通过资产配置的调整,将机构型货币基金的收益率调高。目前中国的货币基金主要以零售客户为主,且主要以代替存款的作用存在。未来在利率双轨制逐渐统一后,货币基金收益率失去竞争力,货币基金的主要作用将体现在作为股票和债券等长期投资的备用资金存放,所以机构型客户将成为货币基金的主要客户类型。

二是发挥投研能力优势。相较银行强大的渠道优势,基金公司在投研能力方面具有一定的优势地位,所以应该继续充分发挥在投研方面的优势,将货币基金也向净值化管理方面转型。由于机构投资者对货币基金的收益率更加敏感,可以通过配置资产提高机构投资者的货币基金收益率。

节后理财如何选择?杨慧敏建议,首先投资者要根据自身风险承受能力选择合适自己的理财产品;其次,对于流动性要求高的投资者,可以选择银行T+0理财产品,比货基类产品收益相对高一些;而对收益要求较高的投资者,可以购买较长期限的理财产品,提前锁定收益。