315和解平台

315和解平台

■本报记者 聂国春

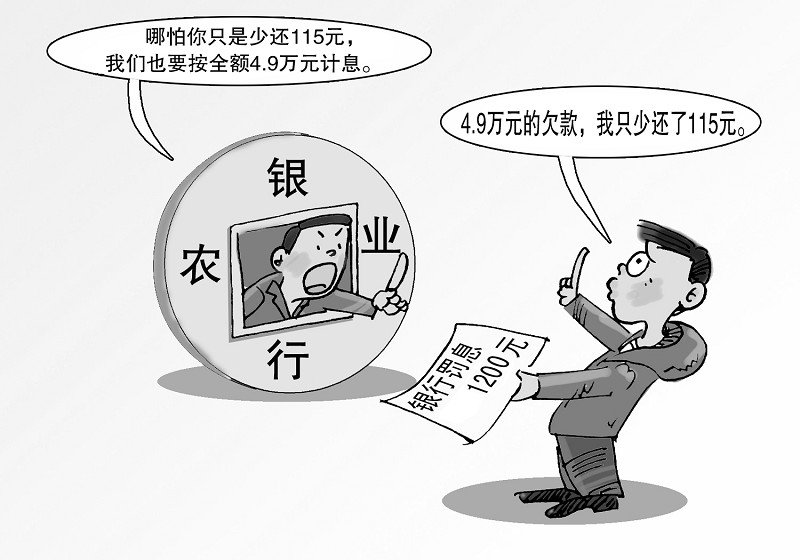

浙江消费者赵先生转账失败少还了115元信用卡欠款,被银行收取了1200多元罚息。面对信用卡全额罚息这一霸王条款,赵先生在向本报投诉时连称银行在 “抢钱”!

典型投诉:

115元欠款被收1200元罚息

仅仅因为转账失败少还了115元,中国农业银行就要收取持卡人赵先生全额罚息1200多元。在浙江省杭州市萧山区打拼的赵先生近日在向本报投诉时,连称银行在“抢钱”!

赵先生告诉记者,他有工行、农行、建行等好几张信用卡。农业银行的信用卡已经办了几年了,今年2月的账单显示,他应在3月7日前还款49715元。“3月4日至7日期间,我用支付宝网银转账51600元,但最终只有49600元转账成功,有两笔1000元没有及时到账。”赵先生说。

本以为少还了115元没多大事儿,哪知道随后收到的账单让赵先生简直不相信自己的眼睛,他竟然要因此被罚息1200多元。

赵先生纳闷,自己以前在工行也出现过百元左右欠款未还的情况,根本没有收多少利息,农业银行这是怎么算的?

满腹疑虑的赵先生找到当地农行网点进行咨询,网点大堂经理让他打电话向客服中心反映。农业银行信用卡中心的客服人员回复称,银行是按照其消费的全额(即49715元)而非115元计算罚息的。客服表示,计息规则在信用卡领用合约中,而“当初赵先生是在合约上签了字的”。

“我是在超市门口办的卡,当初银行工作人员摆摊时只说刷卡56天免息,还有积分送礼活动,从没跟我说过有这样的强盗条约。”赵先生气愤地说:“这跟抢劫有什么区别?”他强烈要求农业银行退还利息并赔礼道歉。

就赵先生反映的情况,记者3月25日致电农业银行信用卡中心,客服人员表示,将转有关人员办理。

3月28日,赵先生至电本报记者,称当地农行工作人员已于当天向他道歉并给予他1500元补偿,并表示将把相关问题向农业银行总行反映。

记者调查:

银行难舍罚息收入强加霸王条款

所谓全额罚息,即在信用卡消费后如未能按时全额还款,则无论还了多少都按全额未还进行罚息,这种计息方式曾被很多持卡人斥为霸王条款。

目前,仅工商银行自2009年2月起取消全额罚息,改为部分计息。今年7月1日即将付诸实施的《中国银行卡行业自律公约》让许多银行在全额罚息的基础上,提供了容时容差服务。

记者调查发现,目前建行、民生、招行等多家银行已执行容差服务。农行规定,客户本期还款金额至少为账单金额的90%,且普卡未还金额小于100元,金卡、白金卡未还金额小于200元,即满足容差还款规定,银行会按客户最近一次消费时间、未还款金额来计算利息。

不过,在消费者眼里,这仍是变相的全额罚息。北京市消协去年曾向国家发改委、中国人民银行和中国银监会提交《关于进一步提升银行业服务水平的建议》,其中,对于全额罚息制度,《建议》认为这种做法极不合理。希望所有银行能够加快改进步伐,彻底取消这一不合理收费的做法。

本报记者了解到,监管部门曾建议全面废除“全额罚息”制度,但是却遭到多家银行以“不符合国际惯例”和“系统无法调试”为由阻挠。

2012年11月13日,中国支付清算协会在京召开了“信用卡逾期计息规则专题座谈会”。五大国有商业银行信用卡中心代表与会,央行支付结算司副司长樊爽文在会上强调,计息规则要遵循市场规律,改善不足之处,建议与会单位就更改信用卡逾期计息方式、提供个性化还款服务等进行成本收益测算,为人民银行相关政策决策提供参考。不过,与会银行代表则强调了各自的难处,并建议通过协会进行协商和解释。

此后,央行又召集各行副行长开会协调,但废除“全额罚息”仍因阻力重重而无法实现。今年2月8日,中国银行业协会发布自律公约,推行“容时容差”政策,作为一个各方妥协的结果。

不过,中国支付清算协会今年2月18日印发的《商业银行信用卡息费计收自律规则》则明确鼓励银行实施部分计息。文件还提出,成员单位对贷记卡持卡人收取的滞纳金不应计收利息,且滞纳金收取金额上限不超过透支本金。

上述两个规范均将自今年7月1日实施。银行专家预计,由于难舍高额罚息收入,恐怕没有银行跟进推行部分计息。

专家观点:

信用卡为银行赚名赚利再收罚息不合理

据了解,信用卡罚息已经成为我国信用卡业重要的收入来源,利息收入已占到我国银行信用卡总收入的40%到50%。某银行信用卡部一位负责人称,据估算,采用全额计息和按未清偿部分计息两种算法,对利息的影响大约是10%。

这位负责人表示,消费者透支信用卡,银行就要借出大量资金,并且提供最长56天的免息期。绝大多数消费者都按时全额还款,银行一分钱都收不到。银行只对不按时还款的用户进行一定惩罚,竟然被质疑和指责,难道不按时还款就不应该付出代价?

这一点似乎也得到了监管部门的认同。中国银监会今年2月17日在回复山东律师王新亮有关废除全额罚息的回函中就表示,产生“全额计息”争议的一个重要原因是对“‘全额还款’是‘享受免息期’的必要前提条件”存在不同理解。

不过,在中国政法大学金融法研究中心副主任管晓峰教授看来,信用卡未清偿部分产生的利息微乎其微,银行通过信用卡赚名赚利了,再收取罚息明显不合理。

管晓峰告诉记者,银行信用卡的运作方式是通过与特约商户结算,延期付款给合作商户。其中的商品优惠是商户给消费者提供的,并非银行给的,但银行在宣传中则自称是自己为消费者提供的优惠和积分。

“银行通过这样运作赚取了名声,同时还赚取收益。因为消费者刷卡消费,结算商户还需缴纳刷卡手续费,虽然现在费率从2%降到了0.5%-1%,但这仍为银行带来了很大一笔收入。”管晓峰说。

管晓峰指出,所谓不全额还款银行将代为支付钱款的说法也站不住脚,因为银行代还的仅为一小部分,而全额罚息却是按消费总额来计息。而且,银行罚息是从消费日开始计算,但其实际产生的利息则是从与商家结算的那一天开始。显然,“罚息不是对消费者给银行造成损失的补偿,而是一种对消费者犯错进行惩罚的措施”。

管晓峰认为,信用卡全额罚息是历史原因形成的。中国从美国引进这种先消费后付费的模式,当时的制度设计很巧妙,消费者不犯错则免息,一旦疏忽大意则要被收取罚息。但是,这种制度设计很不人性化,也不符合鼓励刷卡消费的初衷。

对此,中国银监会表示,计息规则是信用卡业务合同的核心条款,监管部门将推进包括信用卡计息规则在内的相关法规的制定完善工作。

但在管晓峰看来,废除全额罚息,不能仅靠行业自律,也不能指望法律强制。“只有打破当前银行业垄断壁垒,充分竞争,赋予消费者用脚投票的权力,才能使银行服务价格自发回归合理水平。”管晓峰说。