315和解平台

315和解平台

|

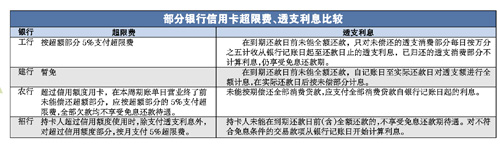

| 信用卡收费 不同银行千差万别 |

昨日,本报报道“信用卡透支2万元没还利滚利两年后变20万”的文章后(见11月10日A19版),在社会上引起很大反响。不少读者质疑称,在停止还款情况下,每月将近11.5%利息和费用,比高利贷还高,是否合规合理?也有读者表示,如果在透支后收入下降,不能按时还款,岂不也会陷入像关先生这样的信用卡债务危机?

文/表 记者 方利平

透支利息 有的按全额算有的按部分算

对于透支利息,真正实行起来,不同银行规定却千差万别。目前,大部分银行的协议规定,持卡人在约定还款日未全额还款的,应支付“透支款”自银行记账日起至还款到账日的透支利息。

如中信银行、建行便如此规定。不过,也有银行规定,部分还款的,只对未清偿部分计付透支利息,如工行的信用卡章程规定:按照最低还款额规定还款的,发卡机构只对“未清偿部分”计收从银行记账日起至还款日止的透支利息。

是“透支款”还是“未清偿部分”,一词之差,利息却可相差上万倍。假设王先生的账单日是每月的15日,还款日是每月的5日,今年8月20日,王先生刷卡消费了约5万元,还款日10月5日前,他往还款账户里存了5万元,以为已经全额还款,可事后查账单后才发现,由于记错还款额,少还了0.8元。

如果,按照“透支款”计付透支利息,则银行将在11月5日的还款日对他计收两笔共1142元的利息。其中一部分为50000.8元的消费总额在8月20日到10月5日原本应属免息期间的透支利息,另一部分为该透支利息和0.8元欠款在10月5日到今年1月5日之间的透支利息和本金。

如果王先生的信用卡是工行的卡,则只需支付0.8元未还款在45天里的透支利息,和该部分透支利息及0.8元本金在其后30天里的透支利息,两部分相加,总计不过2分钱。

此外,不同银行对于透支利息的计付方式也有很大差别,如建行、工行等大部分银行规定,透支利息按月计收复利,农行则规定,透支利息按月计收取单利。

现状 10%左右的月息是银行普遍采用的办法

广州的王先生表示,11.5%的月利,换算成年利,就高达269%左右,这不但远比目前银行的贷款利率高,即使和香港市场上的高利贷相比,也有过之而无不及,是否合规合理,很值得质疑。

本报记者仔细查询了有关文件,发现在停止还款的情况下,高达10%左右的月息是目前银行普遍采用的办法,也基本符合监管部门的有关规定。根据1999年国务院发布的《银行卡业务管理办法》,作为信用卡的持卡人,“在到期还款日前偿还所使用全部银行款项即可享受免息还款期待遇,无须支付非现金交易的利息。”“选择最低还款额方式或超过发卡银行批准的信用额度用卡时,不再享受免息还款期待遇,应当支付未偿还部分自银行记账日起,按规定利率计算的透支利息。”贷记卡持卡人支取现金,不享受免息还款期和最低还款额待遇,应当支付现金交易额自银行记账日起,按规定利率计算的透支利息。“发卡银行对贷记卡持卡人未偿还最低还款额和超信用额度用卡的行为,应当分别按最低还款额未还部分、超过信用额度部分的5%收取滞纳金和超限费。”贷记卡透支按月记收复利,透支利率为日利率万分之五,并根据中国人民银行的此项利率调整而调整。

记者了解了多家银行后发现,对于透支利息、超限费、年费的收取,目前银行在具体执行时存在较大差别。这一方面可能源于文字理解上的差别,也有可能是部分银行并未严格按规定执行。对于消费者而言,在开办信用卡时,要货比三家,挑个有利于自己的银行。

超限费 有的暂免 有的不免

管理办法规定:“发卡银行对贷记卡持卡人未偿还最低还款额和超信用额度用卡的行为,应当分别按最低还款额未还部分、超过信用额度部分的5%收取滞纳金和超限费。”

在一般情况下,信用卡的透支额是无法超过银行授予的信用额度上限的,因此也不存在超限费的收取。

不过,如果当月透支额度已经达到最高上限,而由于信用卡的一些收费项目或者透支利息等,产生了新的费用,信用卡的应付款就可能超过银行授予的信用额度,从而产生超限费。

例如,因停止还款而背上巨债的关老伯,其10月18835.66元的收费中,便有7988.85元来自超限费,事实上,其20万元的巨债中,超限费应达数万元。

不过,超限费的产生并不来自客户的直接透支。

目前一些银行也对超限费采取了“暂免”的政策,如建行明确规定,持卡人累计未还用款金额超过核定的信用额度时按超限部分的5%收取超限费,不过暂时免收。