315和解平台

315和解平台

自2016年8月24日《网络借贷信息中介机构业务管理暂行办法》发布以来,银行存管已成为网贷平台合规与否最重量级的指标之一,并且上海、深圳及北京陆续下发网贷机构备案管理办法,均对网贷平台的银行存管提出了特定要求。据网贷之家及盈灿咨询统计,截至2017年6月底,共有269家正常运营网贷平台与银行完成存管系统对接并上线,其中与北京银行对接存管的网贷平台数量为9家。

一、北京银行资金存管现状

1. 背景

北京银行成立于1996年,是一家新型的股份制商业银行。在中国银行业协会发布的2016年商业银行稳健发展能力“陀螺”(GYROSCOPE)评价体系中,北京银行在城市商业银行中综合排名第一。2017年7月3日公布的英国《银行家》杂志“2017年全球银行1000强排名”,北京银行按一级资本排名第73位,连续四年跻身全球百强银行。北京银行不断推进科技创新与金融服务、运营管理的融合,在互金行业创造了诸多优秀跨界合作案例,被誉为中国最具创新能力和发展潜力的城市商业银行。

北京银行对合作的P2P网贷平台筛选较为严格,不仅要考察平台各项资质、风控能力、内控系统、运营数据、平台高管履历等多个指标,还需要考察股东背景、实缴注册资本等硬性指标。

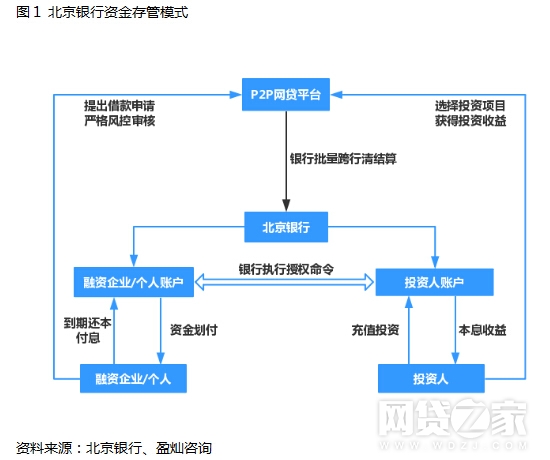

2. 资金存管模式

北京银行为借款人、投资人和平台开设存管账户,对用户资金和平台资金进行分账管理,其好处在于资金的流动将受到银行的全程监控,极大程度地保障资金的专项使用。

3. 业务定价(不同平台会有略微区别,以下仅作为参考)

a) 系统接入费:20万

b) 数据迁移费:根据不同项目具体进行估算

c) 存管费用(按年收取):北京银行杭州分行对平台按年收取费用,具体分为四个档次,如下表所示。

4. 最新准入条件

北京银行对平台一般要求注册资本5000万元及以上,月成交量超过2000万元,较为看重平台背景如风投、上市公司或国资背景。下面分别从运营时间、地域分布和平台背景三个方面对已上线北京银行资金存管进行具体分析。

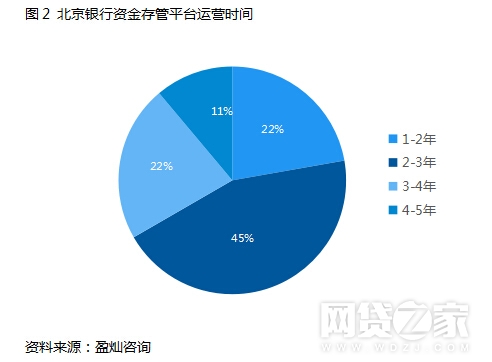

(1)平台运营时间

截至2017年6月底,在上线北京银行存管的9家平台中,运营时间1-2年的平台有2家,占比22.22%;运营时间2-3年的平台有4家,占比最多,为45%;运营时间3-4年的平台有2家,占比22.22%;另外,还有1家平台运营时间超过4年,占比11.11%。从运营时间上来看,北京银行偏好选择运营时间超过2年的平台,并且所有平台运营时间均超过一年。

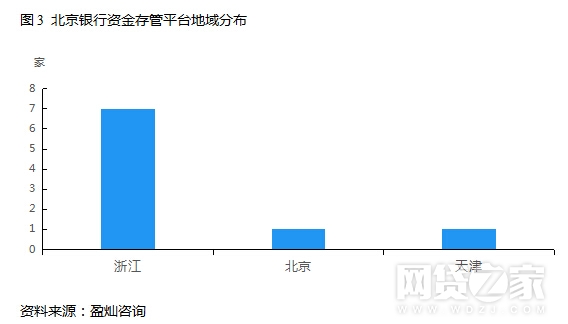

(2)平台地域分布

截至2017年6月底,在上线北京银行存管的9家平台中有7家所在区域为浙江杭州,另外北京和天津各一家,分布区域较为集中。

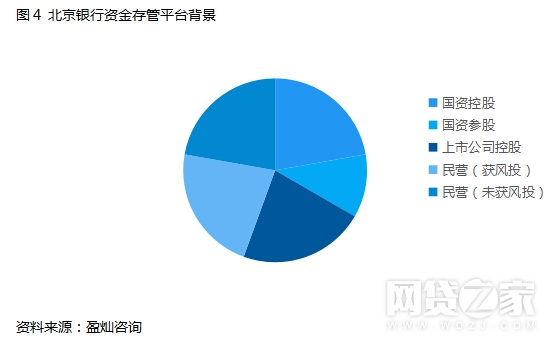

(3)平台背景

截至2017年6月底,在已上线北京银行存管的9家平台中,国资控股平台2家,国资参股平台1家,上市公司控股平台2家,获得风投的民营平台为2家,未获得过风投的民营平台为2家。具有上市、国资及风投背景平台数量占比达77.78%,而华兴银行这一数量占比仅为18.75%,说明北京银行较为看重平台背景。

以浙江创立时间较早的风投系互联网金融平台人众金服为例,人众金服目前已成功运营四年,获立元创投5000万元A轮投资,并开设1000万元风险准备金账户。人众金服自2015年起就与市面上开通存管业务的主流银行接触,同时还与银行相关人员共同探讨设计资金监管方案。最终于2016年10月21日与北京银行签定资金存管协议。后在信雅达泛泰科技的协助下,历经3个月的封闭式开发及半个月的联合测试,于2017年4月24日正式上线资金存管系统,随后多次对系统进行稳定性、性能和灵活性的改进和优化,不断提升用户体验,在规范、透明、合规、稳健运营的道路上更进一步。

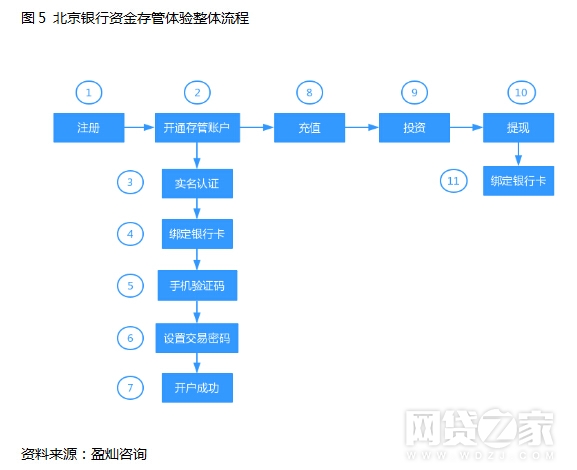

二、完整存管流程体验

现在正式开始存管体验环节,整个流程包括注册、开通存管账户、绑定银行卡、设置交易密码、充值、投资和提现等步骤。下面将体验全过程完整分享。

1. 注册开通存管账户:过程简洁,注册填写基本信息并绑定银行卡以后即可开通存管账户。

开通存管账户只能绑定一张银行卡,若想要更换银行卡需要联系平台客服,提供资料审核后进行银行卡解绑和更换。不同平台在开通过程中顺序可能会有不同,但基本上填写姓名、身份证号完成实名认证,验证手机动态码,绑定银行卡及设置交易密码,个人账户即可升级为北京银行存管账户,简单明了。

此环节的便捷之处在于,采用北京银行资金存管系统的平台,新用户只需注册、实名认证并绑卡开户后,都会自动开通北京银行存管账户,而在平台上线存管之前的老用户也由系统自动开通存管账户。

开通后会有一个专属账户(电子虚拟账户),且每家平台开通后的北京银行存管账户均不同,与华兴银行多合一模式(所有华兴银行存管平台共享同一个账户)相比较为独立。

目前北京银行存管系统除个别平台外,主要由杭州分行管理,一般由北京银行杭州分行发送成功开通存管账号的短信提醒。

2. 充值:金额基本实时到账,平台一般支持快捷充值和网银充值,快捷充值较快,但对银行和金额有很多限制,网银充值无论金额大小均则需安装安全控件再通过短信验证或U盾/密码器/口令卡完成支付。

若选用快捷充值后,输入充值金额,点击提交充值后,显示需要跳转到第三方平台完成支付,手机号码验证以后充值成功,不需要输入交易密码,这种充值方式可以做到实时到账。

笔者体验的几家杭州分行管理的平台在充值时会收到第三方支付机构发送的短信验证码,充值成功后可收到北京银行杭州分行发送的充值成功的短信提醒。

若选择网银充值,可以支持更大额度的充值,输入充值金额和验证码以后,点击提交线上充值,也会跳转到第三方支付平台,选择银行后,提交并登录网银,通过短信验证码或U盾/密码器/口令卡完成支付,到账速度较快,基本也能实现实时到账。

3. 投资:所有北京银行存管平台均下线了非存管系统,因此投资标的均为存管标。并且输入投资金额和交易密码后即投资成功,不需要通过手机验证码,交易便捷的同时容易出现投错标的情况。

4. 提现:到账速度快,最迟T+1,提现手续费因平台而异。

在北京银行存管账户提现时,输入提现金额、交易密码和验证码即可申请提现,不会跳转北京银行界面。

当日充值的资金需要在北京银行进行清算,所以各平台在第二个工作日的下午才可提现,提现成功后可收到北京银行杭州分行发送的提现申请已受理的提醒。从笔者体验的几家北京银行杭州分行开发的存管平台来看,确认提现以后基本在半小时内到账。不同平台对提现金额要求不同,一部分平台要求最低提现金额大于100元,每日累计提现金额不超过100万元,一部分平台则没有要求。提现手续费也因平台而异,有的平台用户可享受3次免费提现机会,超出部分收取一定的手续费,部分平台收取2元/笔的手续费,其他部分平台则不收取手续费。

笔者尝试了多家平台的存管流程,发现开户、充值、提现等关键步骤虽然没有跳转至北京银行界面,但能收到北京银行杭州分行的短信交易提醒。据了解北京银行存管系统提供的API接口是不存在跳转的,后续北京银行公众号也会开放账户资金查询功能,目前还在开发测试阶段,投资者可在京杭浙江网络金融的公众号上查询到平台上线的通知。

体验小结

在体验便捷度方面,北京银行资金存管整体操作简单,特别是对于首次开通者而言,只需实名认证绑定银行卡以后就可自动开通存管账户;充值一般有快捷和网银两种方式,不管金额大小可以做到实时到账;在投资时平台只提供存管标,选择投资标的点击立即投资即可,不需要输入短信验证码,体验便捷的同时较容易出现投错标的情况。在提现速度上,小额基本半小时到账。对于提现费用,有的平台不收取费用,有的平台收取2元/笔的费用,还有部分平台规定了每月免费提现次数,超过当月免费提现次数时,按照提现金额收取一定的手续费。

当然在体验过程中仍有些许不足,目前在充值、投资和提现中的关键步骤上均不会跳转至北京银行界面进行最后确认,存在一定的安全隐患;在提现费用上无法做到如华兴银行实现真正零手续费;另外部分平台仅支持网银充值且快捷充值限卡限额(只能通过手机APP实现快捷充值)。