315和解平台

315和解平台

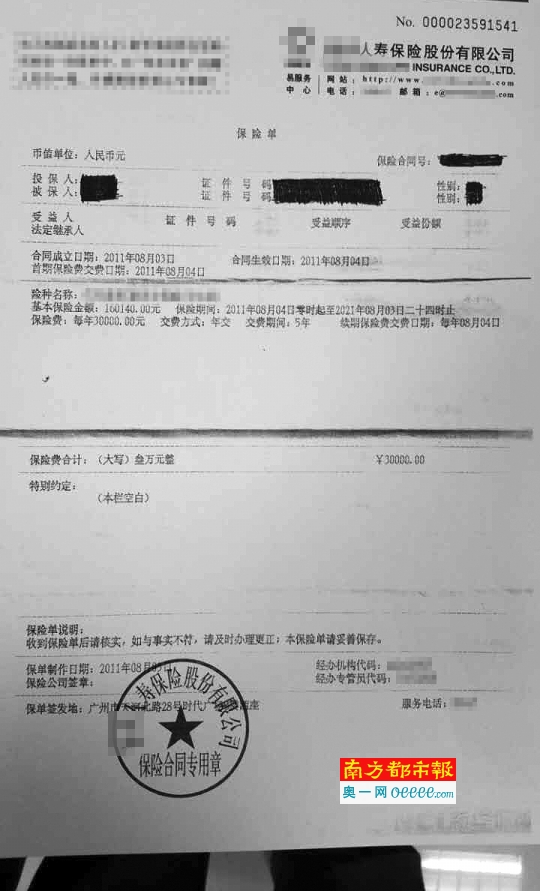

报料人柳先生提供的涉事保单。

购理财产品被推荐买了保险 五年后本金“缩水”

目前,涉事银行、保险公司与事主约定将进行三方面谈协商此事

随着保险行业的蓬勃发展,保险产品品种也日趋增加,其中分红型保险由于能分享红利等优势,吸引了不少消费者。但由于收益率不符预期、销售误导等种种原因,分红型保险也屡遭投诉。据保监会2015年统计数据,从险种来看,分红险占销售误导投诉的69.79%。

日前,广州的柳先生投诉称,他于2011年8月在某国有银行购买理财产品时,被理财经理推荐购买了X华人寿分红险。5年后按理财经理所述,前往拿回本金,却被保险公司告知说属于退保,不能全额拿到本金。

目前,涉事银行、保险公司已与柳先生取得联系,近日将进行三方面谈协商此事。

投诉

去购理财产品被推荐买了保险

柳先生投诉称,2011年8月在某国有银行广州五羊支行购买理财产品时,理财经理周某向其推荐了一款银行和X华人寿合作的理财产品,这是一款两全分红型保险。周某拿着一份宣传材料向其演示产品,以一万元为例,买5年保10年,只要在前5年每年按时交钱,5年后即可取回之前交的本金。同时还会有分红,一份是确定的红利,另一份是终了红利,金额不确定,如果投3万元的话,收益更高。

柳先生表示,他在周某推荐下购买了这款保险产品,并当场刷卡缴纳了第一年3万元的费用。几天后柳先生收到X华人寿寄来的保单,和电话回访确认是否收到保单、是否对合同有疑问等。

柳先生诉称,自2011年8月起至2015年8月,他每年缴纳3万元保费,总计投入15万元。柳先生想起理财经理说5年后可以取回本金,遂在2016年1月到X华人寿询问。保险公司回复说属于退保,要按所谓“现金价值”退回,只能拿回144166.34元。

于是柳先生拨打X华人寿客服投诉。柳先生表示,客服答复由于当时推销、办理该产品的是银行理财经理,而不是保险的业务员,如果是理财经理做了虚假宣传,保险无法追究其责任。柳先生说,他又去找理财经理周某,发现周某已不在原来的支行工作,无法联系上。

提醒

如何防止“血汗钱”被骗?

中国保监会于近日再次提醒广大金融消费者,在办理相关业务时注意防范风险,防止“存款变保单”、“理财产品变保险”的情况发生。

值得注意的是,消费者如在银行误购买一年期以上的保险产品,可以在“犹豫期”内主动申请退保,或在“犹豫期”内客服人员致电询问是否反悔时提出退保。“犹豫期”为投保人签订保险合同15个自然日。

如果消费者是在不知情的情况下被误导办了保险业务,一定要保留相关证据,到消费者协会或相关部门进行投诉。通过法律途径维权也是可行的。受骗的投保人可以将相关资料提供给有关部门,争取全额退还保费。

争执

有无明确告知风险?操作是否合规?

目前,就此事涉及产品销售过程的争执点主要有两个:

一是柳先生认为理财经理在销售产品时只推荐了收益,没有明确告知风险。

柳先生回忆称,在购买前理财经理没有给他做风险测试评估,也没有告知退保会产生损失一事,“当时我问了如果退保的话是不是会有损失,理财经理告诉我说如果中断缴费会造成损失,但我现在交足了5年的钱,要取回就算退保,一样损失了投保的钱。”

据柳先生提供的相关录音显示,理财经理周某对此予以否认,她表示自己有按规程履行告知义务。周某表示,其从业多年,一直都有按规章制度办事,应告知客户的事项,她都有履行告知义务,她同时表示,柳先生是第一个投诉她存在销售误导的。

二是在操作是否合规方面,双方也有争执。

据柳先生所说,他在购买该产品时,先在网点现场付款,随后才收到X华人寿寄来的保单以及合同。

而某国有银行广东省分行相关人士表示,暂未有证据显示员工存在销售误导情况。在代理保险过程中遵守监管要求,全面客观向客户介绍保险产品,明确告知客户购买的是保险,并按照保险条款将保险责任、责任免除、退保费用、保金现金价值、缴费期限、犹豫期等重要事项明确告知客户,不得夸大保险合同收益,不得对不确定收益进行承诺。

据了解,目前掌握的证据仅有柳先生签名的保单以及保险公司电话回访的录音。当年还没有实施销售现场录音、录像等措施。

释疑

一旦超过犹豫期很难拿回全部本金

为什么交了15万元保费,现在只能拿回144166.34元?现金价值又是什么呢?

柳先生称,他对这两个问题感到十分费解。

某国有银行广东省分行相关人士表示,柳先生购买的两全保险为分红型保险产品,收益率不确定,按照保险合同约定,如果客户提前退保按保险合同现金价值退保,所交保费有一定损失。

据悉,所谓保单现金价值,是指带有储蓄性质的人身保险单所具有的价值。保险人为履行合同责任通常提存责任准备金,如果中途退保,即以该保单的责任准备金作为给付解约的退还金。被保险人要求解约或退保时,寿险公司应该发还的金额。

柳先生收到保险寄来的保单背面就写了现金价值的计算方式。据保单显示,柳先生投保第一年3万元,如果退保只能拿回保费19230元,单位红利保险金额现金价值按80 %计还;第二年6万元保费,保费退回46110元,单位红利保险金额现金价值按82%计还;到了第五年,15万元的保费退回142020元,单位红利保险金额现金价值按89%计还。到了第8年年末,退保才能拿回15万元的保费。

X华人寿相关负责人解释,现金价值在产品说明书、合同条款里都有明确规定的。“签订合同之后,投保人也没有在犹豫期退保,最终合同已经生效。投保人这个问题还是集中在销售环节。”该负责人称,会与投保人尽量协商,解决这个问题。

某国有银行广东省分行相关人士指出,犹豫期是一个很关键的要素,“如果是在犹豫期退保,那么可以拿回全部本金,只要损失10元的工本费,但是一旦超过犹豫期的话,保险公司就会利用它的专业优势扣掉50%甚至更多的本金。”但从实际情况看,大部分声称发现被销售误导要求退保的时间,基本都在购买保险一年后。

回应

银行:理财经理有如实告知相关事项

对此,某国有银行广东省分行相关人士昨天回应称,据调查了解,理财经理有根据保险合同(投保提示书、保险条款、产品说明书等)向客户推介产品,这些资料均对保单现金价值附有解释,且如实告知投保客户保险合同责任免除、退保费用、保单现金价值、犹豫期等重要事项。

保险公司:已尽电话回访、核实情况责任

X华人寿有关负责人昨天向南都记者表示,由于2011年该保险与某国有银行就存在合作关系,代理销售该分红保险,前端销售由银行负责,保险这边确实不了解详情。但双方核查的结果显示,柳先生的保单签名及回访录音为其本人。因此,保险公司确实已尽了电话回访、核实情况的责任。

投保人:知道该产品系保险而非银行理财产品

昨天南都记者再次联系柳先生,柳先生称当时他去银行只是想购买理财产品,但是理财经理一直向他推荐这款保险产品。对于是否知悉该产品系保险产品而非银行理财产品,柳先生表示知道。

采写:南都记者 吴梦姗