315和解平台

315和解平台

目前,二手房市场交易持续回暖,多数购房者通过按揭贷款来置办房产。对此,“伟嘉安捷”旗下网站“5i5aj.com”理财师李继伟就二手房贷款中涉及的相关事宜对借款人做出如下指导:

二手房中哪些房屋类型可以办理贷款?

商品房

银行贷款难易程度 ★★★★★

理财师说法:二手房在上市交易时受政策限制较少,所以银行更愿意接受这类房产贷款。“伟嘉安捷”理财师李继伟提醒广大购房者,需要注意的是如借款人有再次置业的愿望且首付资金不足,可以将第一套住房抵押给银行申请贷款,不过所抵押的房屋产权必须是在没有贷款的情况下才可。 另外,对于处于按揭中的房产急需出手套现的,也需要银行同意办理转按揭的情况下才能够正常办理。

政策性保障住房

银行贷款难易程度 ★★★★☆

理财师说法:政策性保障住房在办理贷款时,银行一般审核会比较严格。目前建委对经济适用房的政策是未满五年不允许上市交易,所以借款人在购买时一定要弄清楚所购买的房产是否已满五年。另外新推出的两限房或是其他类似的保障性住房,在出售时也都有一定的限制条件。另外,值得注意的是一些特殊性质的房产是不能或直接上市交易的,比如:军产的房,校产,乡产,小产权,标准价出售的已购公房等。

已购公房

银行贷款难易程度 ★★★☆☆

理财师说法:已购公房在进行交易时涉及很多限制条件,首先需征得原房产单位同意后,购房人方可上市出售;其次,上市前需按规定补足成本价(优惠价或标准价出售的住宅)才可上市交易;第三,银行在办理这类房产贷款时一般会比经济适用房更为严格,除需满足基本要求取得房产证后,另外还需要贷款的房产不在抵押状态中,这样银行才可以为借款人办理相关贷款手续。

申请贷款的借款人需要符合什么样的条件?

二手房贷款借款人必须是年满18周岁,男方不超过65周岁,女方不超过60周岁,有城镇户口的居民,本市、外地均可,并且能够提供稳定的收入证明,个人征信纪录良好等。

理财师提醒:借款人一定要注重个人良好信用的保持,在信用卡还款和水电煤汽的缴费等生活小事中,都要维护好自己的信用纪录,一次的逾期可能就使借款人的信用挂上了污点,这些都会对其日后的贷款造成负面影响。

购买二手房借款人能够贷多少钱?

二手房贷款额是房产评估值和房产成交价取低原则来决定的,评估值一般低于评估价。贷款成数则根据房产性质、房龄、借款人综合条件等而定。例如:某商品房成交价为120万元,评估公司评估值为100万元,贷款成数为8成,则贷款额为100万*0.8=80万,借款需要交40万的首付,而不是像一手房那样只需交24万的首付(120*0.2)。许多购房者会忽略了二手房评估值的影响,“伟嘉安捷”旗下网站“5i5aj.com”理财师李继伟提醒广大购房者最好先向专业的贷款机构咨询,对借款人意向购买的房产做评估,综合评估借款人能够贷多少款?有多少钱是可以付首付的?也好避免借款人陷入不必要的窘境。

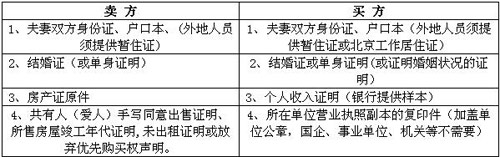

借款人贷款时需要准备什么证件?

“伟嘉安捷”理财师李继伟介绍说以上是银行需要的最基本的资料,在实际操作中还有一些特殊情况,需要借款人提供额外的资料,在借款人配合的情况才能够快速批贷、放贷,达成购房意愿。

具体贷款操作流程是什么?

简单来说:“双方签订买卖合同→收齐基本资料→房产实地评估→银行笔录、面签、交首付款→批准贷款→过户→放款→领新房本→抵押登记”(说明:此步担保公司提供阶段性担保)

理财师说法:李继伟提醒广大借款人,看似复杂的流程,如果通过担保公司来办理,实际上借款人只需在银行面签、过户、领房本和抵押登记配合办理就可以了,如果借款人在材料准备和办理过程中配合的话,一般快则三个工作日,慢则七至十五个工作日即可放款。

李继伟提醒广大借款人,因为办理贷款时涉及到银行、建委、房地局等多个部门,借款人最好找一家专业的贷款担保机构,帮助借款人来选择合适的银行与贷款产品,在省钱得到更细致、周到的贷款服务。

本人作者伟嘉安捷网络理财师:李继伟